Erhvervende bank: Funktioner, typer og ordninger for arbejdet, hvor meget erhverver tjenester

Indhold

Betaling med plastkort i dag er praktisk og fortsatfår og køber.Sådanne transaktioner kræver oprettelse af et specielt betalingssystem, hvor den overtagende bank (fra ordet "erhverve" - køb) kontrollerer transaktionens forløb, kontrollerer saldoen på betalers konto og overfører midler til parterne i transaktionen.

Hvad er bankanskaffelse?

Acquisition refererer til et system, der kan acceptere bankkort til at betale for varer eller tjenester uden at bruge kontanter.Sådanne betalinger foretages via betalings-POS-terminaler (eller mPOS-mobile optioner), som kan findes i mange supermarkeder.Køberen indsætter sit plastikkort i enheden, der indtaster PIN-koden for at godkende transaktionen, og vær venlig - varerne er betalt!

Et kreditinstitut, der driver sådanne terminaler og afvikler handels- og servicevirksomheder (TSP), kaldes en overtagende bank.Et sådant servicesystem er praktisken handelsorganisation, der accepterer betalingskort med plastkort, eliminerer muligheden for at modtage en forfalsket pengeseddel og sparer indtægtsopsamlingstjenester.Derudover er, ifølge markedsundersøgelser, med ikke-kontant betaling, køberomkostningerne 10-20% højere end i kontanter.

Modtagende deltagere

Det er nødvendigt at skelne mellem den erhverver og den udstedende bank - i sidstnævnte tilfælde er det en bankinstitution, der har udstedt et plastikkortog hvor kontoen er placeret.I nogle tilfælde kan de to koncepter overlappe hinanden (for eksempel bruger en kunde et russisk standardkort, der betjener terminaler), men når det kommer til at købe varer, er der ingen forskel for køberen - under ingen omstændigheder for tjenester og transaktioner, der udføres af ham, ingenopkræver ikke provision.

Hvad laver forarbejdningscentret?

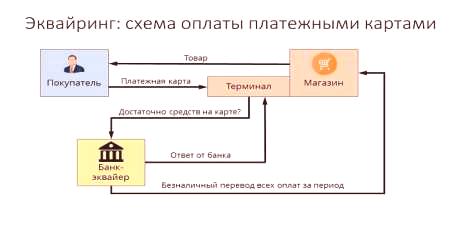

Hvis den overtagende bank og udstederen repræsenterer forskellige organisationer, er en klar interaktion mellem dem nødvendig for at foretage beregningerne.Disse funktioner overtages af et dedikeret behandlingscenter, der foretager interbankhenvendelser om klientens kontosaldo og overfører penge.Et sådant datacenter (DAC) koncentrerer al information på en sikker server, der er tilknyttet lukkede betalingssystemer (for eksempel MasterCard).Generelt kan denne interaktionsplan repræsenteres som følger:

- Køberen vil foretage en betaling med et plastikkort gennem en betalingsterminal.

- Bekræftet af klienten sender terminalen en anmodning til behandlingscentret omdet krævede beløb på brugerens konto.

- Behandlingscentret sender en anmodning til den udstedende bank om tilladelse til det krævede beløb.

- Den udstedende bank kontrollerer midlerne på købers konto og giver tilladelse til, at transaktionen fortsætter med et positivt resultat.

- Systemet overfører pengene til salgsstedskontoen, køberen modtager en check for betaling af varerne.

Betalingssystemers funktioner

En bekvem betalingsform dannet af de erhvervende tjenester giver en mulighed for effektivt at interagere med køretøjer - internationale betalingssystemer Visa, MasterCard) eller deres lokale kolleger ("The Golden Crown""," Verden "), der leverer opfyldelsen af de grundlæggende opgaver:

- pålidelig funktion, overførsel af midler til kontoen og andre operationer, når du udfører tjenesten;

- hurtig gennemførelse af finansielle transaktioner i realtid betaling;

- den udbredte tilgængelighed af betalingstjenester, så du kan føle dig selvsikker i butikken uden kontanter med et kort.

Faktureringsfirma

Fakturering betyder tjenesten med at forberede og modtage fakturaer over internettet til betaling med et bankkort.I dette tilfælde handler serviceorganisationen med behandlingscentret.Betalingstjeneste er den eneste indtægtskilde for en sådan faktureringsvirksomhed, så den overvåger og styrer risici meget omhyggeligt for at opdage svigagtige transaktioner.

Funktioner af den overtagende bank

Udbydelse af tjenester til modtagelse af bankbetalinger gennemterminaler i butikker, udfører den overtagende bank alle former for økonomiske transaktioner, der er nødvendige for korrekt afvikling mellem sælger og køber.Dette bør være en veletableret mekanisme med et højt sikkerhedsniveau, da enhver fiasko eller fejl ved overførslen til kontoen truer kundens eller den udstedende bank økonomiske tab.

Autorisation af kort

For operationer med et plastikkort kræves godkendelse af dets udstedelse af den udstedende bank.Den kort, der erhverver bankens kortgodkendelsesfunktion, kræver, at en anmodning genereres og transmitteres til behandlingscentret via en POS-terminal.Svaret er en alfanumerisk kode, der udskrives på kvitteringen for at bekræfte godkendelsen.

Behandling af anmodninger om betalingskort

En af de vigtige funktioner i en erhvervende kundeservice er at behandle ansøgere om tilladelse eller overførsel fra en konto til en anden.Mekanismen for gennemførelse af denne opgave er behandlingscentret, der kontrollerer den informationsteknologiske interaktion under beregninger med brug af kort.Mange ICU'er har deres egne krav. F.eks. Kræver Visa- og Mastercard-systemer tredjepartscertificering som processor og Diners Club International licensteknologisupport.

Overførsel af penge til en handels- og servicevirksomhedskonto

Ved udførelse af transaktioner på kort udstedt af andre kreditinstitutter overfører den erhverver penge fra kontoen med deltagelse af Datacenteretudstederen til servicepunktet (afviklingskonto for en butik eller anden organisation - en sportsklub, restaurant osv.).Til sådanne transaktioner bruger finansinstitutter korrespondentkonti, der specifikt er åbnet i en afviklingsbankinstitution.

Hvis der foretages fejl eller væsentlige overførsler under behandlingen af transaktionen eller overførsel af penge, skal den overtagende bank erstatte kreditmodtagelsesstedet.For at minimere sådanne tilfælde af dens funktionalitet tilføjes forberedelsen af "sortlister".En sådan stopliste inkluderer forfaldne kreditkort eller plastik, der skal fjernes fra omløb af forskellige grunde (såsom opsigelse eller kontoutlåsning).

Selvom betalingstjenesten vil tage nogle få sekunder, tager den reelle afvikling mellem bankerne kun et par dage, hvor disse midler fryser på købers konto.Inden for 1-3 dage overfører den erhverver penge til salgsstedets konto, med tilbageholdelse af hans provision, og efter at have sendt de nødvendige dokumenter til udstederen, vil han modtage en overførsel fra ham.

Behandling af dokumentation om plastickorttransaktioner

Brug af POS-terminaler ved levering af betalingskøbstjenester kræver udskrivning af to checkkort i slutningen af hver transaktion.En sådan kontrol skal angive betalingsbeløb, dato og tidspunkt for transaktionen og andre oplysninger.En kopi af kontrollen modtages af kortholderen, den anden forbliver på punktModtagelse af bankbetalinger - ved udgangen af dagen dannes her et elektronisk register over de udførte transaktioner og betalingsbeløbet, der overføres til afviklingscentret.

Med hvilke betalingssystemer fungerer den overtagende bank

Antallet af betalingssystemer, som den overtagende bank kan interagere med, vil under alle omstændigheder være lille.Hvis du ikke planlægger at betjene et VIP-klientel, skal du desuden ikke betaler for meget for elitekøretøjer (Diners Club, American Express), hvilket betydeligt sparer virksomhedens budget.De mest udbredte betalingssystemer i vores land er Visa og Mastercard, som tilbyder brugerne klassiske eller prestigefyldte (guld- og platinakort. Der er også interregionale betalingssystemer (f.eks. "Verden"), med begrænset distribution.

erhvervelse

Følgende typer erhvervelse skelnes:

- Handelsterminalen er den mest udbredte type af denne service. POS-terminalen til betaling i dag kan findes på en restaurant, skønhedssalon eller billetkontor.med andre typer er den laveste provision ved erhvervelse af handel.

- Mobil - Modtagelsebetaling foretages ved hjælp af en kompakt mPOS-terminal, der er tilsluttet en tablet eller smartphone med speciel software installeret, omkostningerne ved denne service vil være højere end ved brug af regelmæssige erhvervelse af terminaler.

- Internetanskaffelse - Detteserviceformen kræver ikke en terminal, der accepterer betaling via Internettet (så denne service er også tilgængelig for virtuelle kortholdere).Med denne mulighed,husk, at dette er den højeste betalende form, så banken opkræver dig høje renter for transaktioner.

- ATM-erhvervelse - Tilbyder kontantudtrækningstjenester i pengeautomater eller specielle terminaler.Indkomstkilden her er vekslingsgebyret, der delvist betales af udstederen.

Arbejdsplanen for erhvervelse af

Afslutning af transaktion af betaling ved betaling med bankkort kan sammenlignes med en kæde af sammenkobledeoperationer, hvor de korrekte resultater af handlinger (f.eks. tilladelse, pengestrøm, servicegebyrer) afhænger af den klare funktion af hvert element i systemet.Fra dette synspunkt er det nødvendigt at tage meget alvorligt valget af det passende kreditinstitut, der leverer de erhvervende tjenester.

Erhvervelsesaftale

Definitionen af et kreditinstitut til erhvervelse af en erhvervelsesaftale involverer flere vigtige faktorer, der vedrører leveringen af denne tjeneste.I overensstemmelse med kontrakten er den overtagende banks ansvar:

- leverer, installerer og justerer driftssystemet,

- konstant teknisk support,

- garantiservice af udstyr.

Konkurrencefordelene er lave priser, intet abonnementsgebyr, muligheden for at leje udstyr (snarere end at købe det), hurtig installation og opstartstid.Dokumentation for underskrivelse af en kontrakt med banken, både for juridiske personer og for private iværksættere, indeholder en stor liste med notarized kopier og et specielt spørgeskemadannelse.

Installation og opsætning af POS-terminaler

Før den erhvervende terminal accepterer det første kort, er det nødvendigt at registrere betalingsacceptpunktet i banksystemet, for at forberede og opsætte alle enheder.På professionelt sprog kaldes dette "systemimplementering" og involverer ikke kun installation eller tilslutning af det nødvendige udstyr, men også testning af det til betaling.For små detailhandlere kan problemet med lav internethastighed ved udførelse af transaktioner være et aktuelt problem, hvilket kan skabe alvorlige hindringer for kundeservicen.

Før uddannelse trænes medarbejdere i reglerne for interaktion med terminalen og plastikkort af forskellige typer.Efterfølgende vedligeholdelse består i at kontrollere udstyrets helbred, servicevedligeholdelse og levere erklæringer om transaktioner, som banken kan levere til klienten på forskellige måder (via e-mail, almindelig, via SMS eller ved at sende oplysninger på en personlig konto på webstedet).

Placering af en webgrænseflade på en sælgers websted

I princippet er internet-erhvervelse lidt anderledes end traditionel - bortset fra at her i stedet for den terminal, som du har brug for at indsætte kortet til betaling, er der en speciel form i webgrænsefladen.Autorisationen udføres ved at indtaste kortoplysningerne: nummer, udløbsdato, ejernavn, CVV2 /CVC2-kode.For at forbedre driftssikkerheden er der en 3-D Secure-tjeneste - den kan have forskellige navne (MasterCard Secure Code eller Verified by Visa), men driftsprincippetIdentisk er et system med dobbelt autorisation, der i høj grad forbedrer klientkontosikkerheden.

Betalinger fra den overtagende bank

I almindelighed kan ordningen, under hvilken bank erhverver værker, repræsenteres som følger:

- Køberen indtaster de nødvendige data i terminalen eller web-dannelse.

- Equire udfører en autoriseringsoperation.

- I mangel af begrænsninger (der er mangel på midler på kontoen, kortet er ikke blokeret osv.), Sker betaling for varerne, og forarbejdningscentret informerer afviklingsbanken om det.

- Erhververen overfører det krævede beløb til sælgers konti.

- Penge via en afviklingskonto modtages af udstederen.

Hvor meget er de erhvervende tjenester

Erhvervende tjenester betales af en handelsorganisation, og provisionen for dem har tre komponenter:

- Udvekslingsgebyr er et gebyr, der krediteres udstederens konto.

- International Payment System Commission opkrævet af Visa eller Mastercard for transaktionen.

- Bankens ekstra gebyr.

For indehaveren af et plastikkort

Ved betaling for køb i butikker, der bruger POS-terminaler, vil overførselsoperationerne være gratis for køberen, skønt kortet kan udstedes af en anden bankinstitution.Men hvis du trækker kontanter fra en pengeautomat i et tredjeparts kreditinstitut, er provisionen af bank-erhverver meget håndgribelig - op til 2-5%, med en minimumstørrelse på 50-300 rubler.

For den udstedende bank

I betalingskæden fornår virksomheden erhverver operationer ved køb i butikken, modtager udstederen et vekslingsgebyr, da det vedrører den konto, hvorpå der bruges til at betale penge.I tilfælde af tilbagetrækning af kontanter fra pengeautomater i en tredjeparts finansielle struktur vil proceduren for betaling for denne service være det modsatte (så kaldes det også "tilbageførsel"), og den erhverver vil modtage penge fra udstederen.

Tjek online fakturerings- og betalingstjenesten.

For et salgssted

Bankens tarif afhænger i vid udstrækning af organisationens omsætning, og jo højere den er, desto lavere er kursen.Andre vigtige faktorer inkluderer status på kortet, type stikkontakt og varernes specifikationer (for eksempel betaler elektronikforretninger for den højeste kategori, fordi de har store afkastrisici).I gennemsnit er provisionskurser hos banker som følger:

- Trading Acquisition - 1,5-2,5%;

- mobil - 2-3,5%;

- Internet-erhvervelse - 3-6%.

Fordele og ulemper

Som en innovativ service gør anskaffelse kundeservice mere praktisk, øger de ubevidste omkostninger ved kontantløs betalingog minimerer kontanter.Kassereren behøver ikke længere at lede efter små ting eller bytte store regninger for at udstede et depositum til betaling, så kundeservicen går hurtigere, og systemet med regnskabsføring af midler på kontoen bliver mere strømlinet.

Når vi taler om "ulemperne" ved en sådan tjeneste, er dette problemerne inden for plastkortsektoren som helhed, når de forskellige svigagtige ordningeroperationer hjælper svindlere med at tjene penge.Men hvert år udvikler og forbedrer erhvervelsessystemet, hvilket øger sikkerheden for betalte betalinger og reducerer de skrupelløse menneskers indsats for at beslaglægge penge fra en andens konto.