Hvad er offshore - hvordan åbnes og hvad der er nødvendigt, europæiske ø-jurisdiktioner, fordele og ulemper

Indhold

Dette ord er vidt brugt i erhvervsleksikon og mediepublikationer, men hyppig brug betyder ikke korrekt brug.Offshore forstås ofte kun som ulovlige ordninger for forretning ved hjælp af falske udenlandske firmaer.Dette er ikke helt sandt.Offshore-zoner er en lovlig mulighed for at reducere den skattemæssige byrde for en forretningsorganisation.Mange velkendte virksomheder benytter sig af denne metode - BMW, General Electric, Microsoft, Pfizer og andre.

Offshore-jurisdiktioner

Skatter reducerer indtægterne fra enhver driftsvirksomhed, så virksomhedsejere er ivrige efter at minimere skattebetalinger.For kommercielle organisationer er der en lovlig måde at reducere betalingerne til statskassen (dvs. en mulighed, der ikke er i modstrid med den gældende lov i det land, hvor virksomheden opererer).En af de mest almindelige ordninger er registrering af et selskab i en udenlandsk jurisdiktion (et individuelt land eller en særlig del af dets territorium), hvor der er forhold, der er mest fordelagtige for skattelettelser.

Denne mulighed har flere fordele.Det vigtigste er, at en sådan organisation foretager skattemæssige betalinger foretableringsstedet, ikke virksomhedslandet.På grund af forskellen i lovkrav hjælper dette med at reducere omkostningerne markant.Der er tre muligheder for at vælge en jurisdiktion til at registrere, hver med sine egne specificiteter:

- Den klassiske offshore (offshore) betyder uden rapportering og symbolstørrelsebetalinger til statsbudgettet.Det implementeres i Caribien (Bermuda, Bahamas, Belize osv.) Og andre små stater, der kaldes "skatteparadis".Attraktive forretningsbetingelser tiltrækker mange russiske iværksættere her.Processen med at flytte virksomheder offshore kaldes offshore, og i dag er det et alvorligt problem for den nationale økonomi.

- Lav skattemyndigheder.Det fremgår allerede af definitionen, at skattefradrag er til stede her, men i en reduceret størrelse.Cypern er et godt eksempel på en sådan jurisdiktion.Det plejede at være en populær offshore af den klassiske type, men efter at landet tiltrådte Den Europæiske Union (maj 2004) blev skattemæssig rapportering og revisioner obligatoriske for registrerede organisationer.Hvis klassiske offshore-tilgange er designet til at minimere skatteudbetalinger, er jurisdiktioner med lav skatteaktivitet optimale til kapitalakkumulering eller international afvikling.

- Onshore betyder onshore.Registrering i forretningsstedets jurisdiktion.Dette indebærer at betale fulde skatter uden fordele, men med muligheden for at reducere dem under visse betingelser (f.eks.valg af den optimale tilstand for skattefradrag).

De første to varianter passer til betydningen af ordet offshore.Dette udtryk kan fortolkes som en jurisdiktion, hvor der er præferentielle betingelser for at udføre forretninger fra tredjepart.Ovenstående definition gælder for selve territoriet og ikke for den specifikke organisation, så udtryk som "offshore" vil være forkerte.Selve begrebet jurisdiktion er ikke altid identisk med en bestemt stat.Det kan være et separat territorium i landet, for eksempel den amerikanske delstat Delaware, som giver praktiske muligheder for registrering og gennemførelse af forretningsprojekter.

Uanset placeringen af en sådan jurisdiktion vil en offshore afgørende funktion være en betydelig reduktion i skattetrykket for registrerede enheder, hvis aktiviteter er territorielt beliggende andetsteds.Muligheden for at minimere skattebetalinger fører til det faktum, at oprettelsen af sådanne virksomheder ofte er formel og udføres af fronttal.Nedenfor er de forskellige muligheder for offshore jurisdiktioner.

Europæisk

Denne zone omfatter Andorra, Luxembourg, Schweiz, andre lande /territorier.Ejerdata klassificeres ikke her, privilegier gælder kun for bestemte typer virksomheder, her kræves revision, og andre måder at modvirke sort bogføring anvendes på.Alt dette fører til det faktum, at disse jurisdiktioner:

- har et højt omdømme niveau;

- Mange finansielle analytikere betragtes ikke som offshore i sin reneste form;

- kræver højerebetaler for firmaets indhold end i andre offshore-territorier (det kan nå titusinder af dollars om året, sammenlignet med $ 1.000 på Bahamas).

Island

De mest berømte repræsentanter for denne kategori er de caribiske lande - Barbados, Aruba, Bermuda og andre.Ikke så populære er de indiske og stillehavsområder (Cookøerne, Vanuatu osv.), Hvor traditionel beskatning også erstattes af et årligt bidrag.Bogføring kan holdes her, og hemmeligholdelsen af oplysninger om ejeren af virksomheden gør øen til havs meget attraktiv til tvivlsom eller ulovlig forretning.Af denne grund er de organisationer, der er registreret her, mistillid til andre forretningsmænd, der er bange for at arbejde sammen med dem.

Administrativ-territorial dannelse

Individuelle statsområder /enheder kan også indføre en præferentiel skatteregime.For eksempel gælder dette for individuelle amerikanske stater eller Labuan Island (Malaysia).Der er andre offshore-enheder, de sørger for afslapning ikke i alle former for forretning, men kun i visse områder (turisme, havn osv.).

Offshore-selskaber og organisationer

Sådanne virksomheders specialitet er specialisering inden for specifikke forretningsområder, hvilket hjælper til effektivt at drage fordel af offshore-virksomheder (forkortet - OK).De mest almindelige OK-aktiviteter er:

- Handel.Sammen med sælgere af varer inkluderer denne kategori producenter og transportører af disse produkter.

- Transporttjenester.I dette tilfælde registrerer OK yachten ellerdomstol på mere acceptabelt forhold i andre lande.

- Trust.De er organisationer, der kontrollerer overførsel og forvaltning af tillidsejendom til fordel for en tredjepart.

- Banker.Disse strukturer er oprettet for at koncentrere kapital eller gennemføre transaktioner med lignende institutioner eller tredjepartsfirmaer.

- Forsikring.Sådanne virksomheder organiserer store virksomheder til at akkumulere reservefonde i udlandet.

Karakteristika og egenskaber

Arbejdet i et klassisk offshore-selskab er ikke som et almindeligt firma.De vigtigste sondringer er som følger:

- OK aktiviteter forekommer uden for det land /jurisdiktion, hvori det er indarbejdet.

- Sådanne virksomheder betaler ikke skat (undtagen det årlige registreringsgebyr, som er ubetydeligt sammenlignet med det beløb, de ville have trukket fra i Rusland).Bestemmelserne, der hjælper med at frigøre iværksættere, er officielle, lovligt nedfældede og er en del af et lands økonomiske politik for at skaffe kapital til landets økonomi.

- Registrerings- og styringsproceduren er forenklet.Brugen af nominerede direktører er udbredt.Krav til virksomhedsmøder er formelle.

- Skatrapportering, revision og valutakontrol er minimeret eller fraværende.

- Virksomhedens anonymitet til udenforstående er beskyttet af lovgivningen om offshore jurisdiktion.I dette tilfælde finder fortrolighedsprincippet ikke anvendelse på processen med registrering af virksomheden, hvor det er nødvendigtdokumenter fra den endelige støttemodtager (modtager, begunstiget ejer).

Skat og finansiel rapportering

Minimering af skattemæssige bidrag er et stort plus for OK-åbningen.Afhængigt af typen af offshore jurisdiktion varierer princippet og størrelsen af disse betalinger:

- For klassisk offshore.Der er ingen skatter i den direkte betydning af dette ord (procentdel af fortjeneste osv.), Og alle skatteudgifter erstattes af et fast årligt gebyr.Dette beløb er inkluderet i prisen for virksomhedens eskortpakke (for eksempel for Belize, dens størrelse er $ 900).I de fleste af disse territorier kræves der imidlertid ikke regnskaber, og der foretages ingen revision (som en undtagelse kan Seychellerne nævnes, hvor der har været et formelt regnskabskrav siden 2014).Oplysningerne om virksomhedsejeren er lukket for tredjepart.

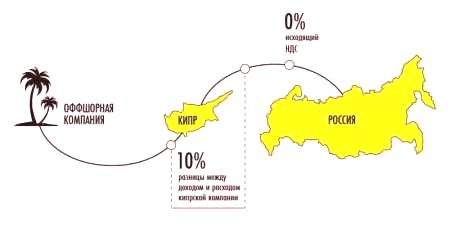

- For jurisdiktioner med lav skat.Finansiel rapportering og revision er påkrævet her.Skattefradrag findes til en reduceret sats (sammenlignet med russiske satser).For eksempel er indkomstskatten på Cypern 10%, for vores land er dens minimumsbeløb 15,5%.Oplysninger om virksomhedsejere er ikke fortrolige og afsløres som sædvanligt.

Start af en offshore-virksomhed

Med en stor interesse i at drive forretning forsøger mange købmænd at registrere en virksomhed i et skatteparadis eller jurisdiktion med nedsatte skattebetalinger.Der er to måder at gøre dette på:

- Af dig selv.Forretningsmanden besøger personligt den valgte jurisdiktion ogløser problemet på stedet.Ulemperne ved denne metode inkluderer udgifterne til en udlandsrejse, behovet for at kende landets sprog og love.Ofte bruges denne metode, når man registrerer virksomheder i europæiske jurisdiktioner med lav skat.

- Gennem formidlere.Denne metode oversætter alle bekymringerne ved at registrere OK til en tredjepartorganisation.Ved at vælge en mægler med lang erfaring sparer forretningsmanden sine penge og tid ved at få en fast "nøglefærdig".Denne metode bruges i de fleste tilfælde af OK-registrering i Caribien og Stillehavet.Nuværende kurser starter ved € 750 for virksomhedsregistrering i Belize og Seychellerne til € 2.900, hvis organisationen åbnes i Den Dominikanske Republik.

De første kendskab til indenlandske forretningsfolk med offshore-forretninger skyldtes formidlerorganisationer - i 1991 blev kontoret for det schweiziske firma Riggs Walmet Group åbnet.Hun har registreret virksomheder i jurisdiktioner med lav skat.Bekvemmeligheden ved at samarbejde med formidlerkontoret er også, at interaktionen med det kan finde sted på lang sigt.De mest almindelige tjenester, der tilbydes af sådanne organisationer, inkluderer:

- valg af det rigtige offshore-område til en bestemt virksomhed;

- en komplet pakke med registreringstjenester (herunder udarbejdelse af vedtægter, opnåelse af certifikater, udskrivning osv.);

- åbning af bankkonti;

- juridisk støtte til aktiviteter;

- nominering til nomineret administration;

- omfattende kontortjeneste (telefonnummer, faxtjeneste, viderestilling af opkald, sekretær osv.);

- budtjenester, postlevering.

Forretningsordninger

De forskellige algoritmer til at øge indtægterne fra offshore-virksomheder er i de fleste tilfælde baseret på skattefradrag på grund af særegenhederne i russisk og international lov.Sådanne flervejsordninger kan bruges af op til 3-4 virksomheder og er baseret på:

- Skattefri i klassiske offshore jurisdiktioner.Ovenstående er et tilstrækkeligt antal eksempler på dette emne.

- Om anvendelsen af aftalen om dobbeltbeskatning.Dette internationale dokument er afsluttet med en række lande og hjælper med at reducere skattebidrag til udenlandske virksomheder.Så hvis et udbytte fra et selskab, der er registreret i vores land, modtager en indenlandsk aktionær, er skatten 15%, og hvis der foretages betalinger til organisationens konto på Cypern, vil fradraget kun være 5%.I vores land er der ingen UPO med skatteparadiser, der giver mening om direkte transaktioner i offshore, og øger antallet af deltagere i mange ordninger.

Der er flere dusin levedygtige muligheder for at øge indkomsten gennem OK.Følgende ordninger blev mest brugt:

- Priser for overførsler.Bruges til at optimere skattebetalinger ved eksport eller import.

- Konstruktion.Kræver underentreprise for at udføre større arbejde.

- Produktion.måskebruges til fremstilling af en række produkter (f.eks. former til supermarkedskædepersonale).

- Royalties.Tilvejebringer optimering af betalingsbeløbet for brug af intellektuel ejendom.

- Registrering og åbning af nye virksomheder.Minimerer skattefradrag for udbytte udbetalt til grundlæggeren af organisationen.

- Logistik og fragt.Reducerer skattefradrag i international godstransport.

Priser for overførsler

I dette tilfælde fungerer offshore-selskabet som en formidler mellem leverandøren og køberen af varerne.Den specifikke implementering af denne ordning afhænger af specificiteten af handelsoperationen.Algoritmen for handlinger til eksport vil være som følger:

- Det russiske firma sælger varerne til et udenlandsk firma ikke direkte, men gennem OK.Prisen er sat til minimum.

- Offshore-firmaet sælger derefter varerne til en reel køber til den reelle værdi.

- Som et resultat går hele transaktionsbeløbet til offshore, og det russiske firma modtager ingen fortjeneste og betaler derfor ikke skat for det.

Ved import ændres algoritmen til det modsatte, men der er behov for nedsættelse af told.I dette tilfælde sænkes produktets omkostninger kunstigt til minimumsbeløbet for skatteudgifter - køberen kan betale dette beløb direkte til sælgeren.Resten af importøren modtager fra OK.Som et resultat importeres varerne til et land med en stor økonomi for told (og i nogle tilfælde f.eks. Når man betaler en enkelt skat påleveret indtægt, kan køberen regne med momsrefusion).

Bygningsordning

Ved gennemførelsen af denne ordning fungerer offshore-organisationen som hovedentreprenør.Penge til byggearbejder kommer til hendes konto.Det andet firma er bosiddende (registreret i Rusland), det fungerer som en underleverandør.Den viser nettoomkostningerne ved udført arbejde og købte materialer.Som et resultat er indkomsten for dette residente firma ubetydelig, hvilket minimerer de skattepligtige betalinger, og det meste af overskuddet er koncentreret offshore og skattefrit.

Fremstilling

Denne indstilling ligner de to foregående, fordi den også bruger formidlere i salget.I dette tilfælde:

- En producent (for eksempel en beklædningsfabrik) modtager fra OK betaling for materialer og tjenester, hvilket minimerer sine skattefradrag med en lille fortjeneste.

- Det færdige produkt sendes til en agent, der sælger det til slutforbrugeren og modtager hans provision for det.

- Det ikke-afgiftspligtige restbeløb genberegnes OK.

Betaling af royalties

Denne ordning giver mulighed for registrering af et varemærke (eller anden intellektuel ejendom - ophavsret, patenter osv.) I offshore jurisdiktion.I fremtiden overføres retten til at bruge det mod et gebyr (royalty) til det russiske selskab.Ofte gøres dette ikke direkte, men ved hjælp af en formidler, gennem et andet firma med passende statstilknytning (f.eks. Beliggende på Cypern).

Brug af mellemlinket (en andenen organisation) er nødvendig for at minimere skattebetalinger.Denne ordning bruger en aftale indgået mellem vores land og Cypern for at hjælpe med at undgå dobbeltbeskatning.Derfor er skattesatsen for den russiske modpart nul.Hvis betalingen blev foretaget direkte til offshore, ville du skulle betale statskassen 20% af royalty.Den cypriotiske modpart modtager sine provisioner, de fleste overførsler (95-98%) overføres til OK, og det russiske selskab reducerer den skattepligtige fortjeneste.

Registrering og opstart af nye virksomheder

Denne ordning bruger dobbeltbeskatningsaftalen, så den er ikke egnet til klassiske offshore-virksomheder, men kan implementeres for kommercielle enheder i jurisdiktioner med lav skat.For eksempel opretter et cypriotisk firma et russisk datterselskab, der overfører en betydelig del af sin aktiekapital.Udbetalingen af udbytte til fordel for moderselskabets organisation er underlagt en særlig skat på 5% (til standardsatsen på 15%), hvilket gør den samlede indkomst højere.

Logistik og fragt

Dette er et andet skema, der er blevet brugt af SIDN.I dette tilfælde er godstransportens internationale karakter en forudsætning.Det cypriotiske selskab leverer en nedsat skat på registreringsstedet sammenlignet med den situation, hvor betalingen vil blive foretaget til en russisk organisation.Efterfølgende offshore-transaktion minimerer også dette beløb.

Hvordan offshore-områder reguleres

Udviklede økonomiske landeinteresseret i at føre tilsyn med OK finansielle transaktioner.De vigtigste grunde til dette er allerede blevet overvejet ovenfor:

- sådanne virksomheder minimerer betalingen af skat på stedet for direkte aktivitet;

- moderne offshore-tilbagetrækningsordninger er ideelt egnet til hvidvaskning af kriminel kapital (i praksis er de fleste OK'er ikke blevet bemærket i dette);

- overførsel af aktiver til en offshore-zone gør dem utilgængelige for tredjepartskontrol.

International regulering

Offshore-kontrol er rettet mod at identificere lande, der ikke overholder skattestandarder for udveksling af oplysninger, letter identifikationen af OK-indehavere og modvirker handel med kriminelle penge.Denne lovgivningsmæssige aktivitet udføres af to internationale strukturer:

- Anti-Money Laundering Group (FATF, FATF).Organisationen udsteder særlige regler for effektiv modvirkning til legalisering af kriminelt udbytte og finansiering af terrorisme, kendt som "40 + 9-henstillingerne".Udviklede juridiske foranstaltninger for FATF er bindende for FN's medlemsstater.

- Organisation for økonomisk samarbejde og udvikling (OECD, OECD).Et af aktivitetsområderne for denne struktur er overvågning af lande og territorier for at give dem oplysninger om deres skattemæssige fradrag og økonomiske transaktioner i deres virksomheder.Overtrædere kan være underlagt økonomiske sanktioner.

Der er en særlig klassificeringOECD baseret på kriteriet om jurisdiktion af anvendelse af internationale regnskabs-, skatte- og revisionsstandarder.I henhold til det er alle stater og territorier opdelt i tre kategorier:

- Indførte internationale skattestandarder (den såkaldte hvidliste).Disse inkluderer Det Forenede Kongerige, Kina (ekskl. Hongkong og Macao), Rusland, USA, Tyskland, Frankrig, Sydkorea og andre lande med avanceret økonomisk potentiale.Sammen med dem er De Forenede Arabiske Emirater og Seychellerne også i denne kategori, og de støtter også OECD's krav til udveksling af skatteinformation.

- Forpligtet til at implementere disse standarder (grå liste).Dette er den typiske offshore (Aruba, Belize, Vanuatu, Cookøerne, Panama osv.) Og nogle af verdens /regionale finansielle centre (Østrig, Belgien, Schweiz osv.), Der ikke fuldt ud opfyldte de krævede krav.

- Påfør ikke verdens skattestandarder (sortliste).Disse inkluderer Costa Rica, Labuan, Uruguay, Filippinerne.Disse lande /territorier er underlagt økonomiske sanktioner, og interessen for vores lands skattemyndigheder øges for virksomheder fra disse lande.I disse jurisdiktioner betragtes dog kun to (Labuan og Costa Rica), som ikke er populære blandt russiske iværksættere, offshore.

Fordele og ulemper

En forretningsmand, der ønsker at registrere OK, skal veje alle fordele og ulemper ved denne handling.Fordelene inkluderer:

- Præferencebeskatning.Ved at registrere på offshore er virksomheden fritaget forde fleste af de skatter, hun betaler i sit hjemland.

- Kapitalplacering i udlandet.Firmakonti ligger uden for russisk lovgivning, hvilket udelukker (eller i høj grad komplicerer brugen af, arrestationer. Dette kræver en retsafgørelse på offshore-lokationen og andre handlinger, der ikke er let at kontrollere /koordinere.

- Minimering af risici i kritiske situationerUd over manglende tilgængelighed af firmakonti er det meget modstandsdygtigt over for raiderfangst, og for kreditorer vil et sådant firma være meget vanskeligt at få gæld i tilfælde af misligholdelse eller konkurs.

- Anvendelsen af et system af modparter i sådanne ordninger gør det muligt nøje at skjule den sande ejer af virksomheden. Som i tilfælde af beslaglæggelse af konti, er dets registrering kun mulig ved retsafgørelse på stedet for offshore med meget store organisatoriske og juridiske vanskeligheder ved denne proces.

Offshore-virksomhederne kan også skelnes ved:

- Ekstrem afhængighed af den nominerede direktør.I det væsentlige er denne person interesseret i deres egen fordel, ikke i virksomhedens succes, som i vid udstrækning bestemmer algoritmen for dens handlinger (især i en kritisk situation).

- Der er stor interesse fra statens strukturer.Registrering af et offshore-firma indikerer iværksætterens ønske om at unddrage sig skatter på det sted, hvor han udfører forretning, hvilket skulle øge problemerne for ham af de skattemæssige tjenester (for eksempel i formskaber forskellige begrænsninger).

- Mistillid mod potentielle partnere (når de organiserer fælles projekter osv.).Årsagerne til den forsigtige holdning er klare, fordi ejeren af offshore-selskabet fungerer som en person, der forsøger at omgå de eksisterende almindeligt accepterede regler (blot for at sige - at snyde).

- Problemer med at få lån.For banker fra Rusland vil en sådan låntager ikke være ønskelig - hans konti er i udlandet, hvilket komplicerer løsningen af problemet i tilfælde af en kritisk situation.For offshore-finansielle organisationer er en sådan klient heller ikke attraktiv - han opererer i et andet land og kan let overføre alle tilgængelige midler.